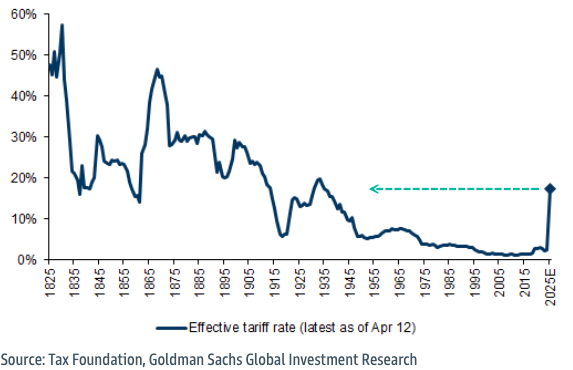

高盛分析师近期与一众专注于硬线产品的零售商管理层及投资者关系团队进行了会谈,旨在评估在美国对中国商品征收145%关税、整体平均关税创1930年代以来新高的背景下,各公司在关税敞口、消费者行为和宏观经济挑战方面的应对情况。

以下是Kate McShane、Mark Jordan等高盛分析师与各零售商管理层的交流要点整理:

Best Buy

关税影响与应对:由于特朗普总统最新将电子产品排除在关税范围外,管理层指出其关税敞口可能远低于剩余20%的中国关税水平。BBY正在与供应商沟通以厘清具体影响,同时指出其来自墨西哥的大部分商品成本也已被豁免,因此墨西哥方向的关税影响较小。管理层强调关税与可比销售压力之间并非线性关系,因供应商可选择多地生产,受多重权衡影响。相较2018/2019年,彼时主要是大件家电受波及,多数产品类别最终被豁免。截至上季度财报,BBY尚未提前采购库存应对新关税,价格也尚未上调,预计关税将在二季度至四季度产生影响。

消费者弹性与宏观应对:管理层表示,他们的业绩指引已考虑消费者弹性的潜在变化,包括产品层级、供应商提价、销量变化等因素。他们与供应商保持每周沟通,以应对关税变化带来的不确定性。若面临衰退,公司表示仍可通过调整用工需求、削减SG&A成本等方式保障利润。

BJ's Wholesale Club SKU精简带来的关税应对弹性:BJ’s通用商品占比低于15%,SKU数量有限、以“寻宝式”购物体验为主,给予了其更大的灵活性。管理层指出可以放弃部分商品,通过替代SKU进行权衡调整。

SG&A杠杆压力与自动化缓冲:BJ预期今年SG&A成本占比会上升,主要因新门店开设带动折旧增加。但自动化技术(如库存机器人)有助于减轻人力负担、优化运营效率。

Dollar General

高收入群体“降档消费”加速:管理层表示,四季度至一季度期间高收入消费者加速向DG转移,这一趋势部分因经济压力显现延迟金港赢配资,同时也得益于公司执行力的提升。他们目前在补货水平、SKU精简、基本品类投入方面更为充足,能够更好满足“降档”客户需求。

SNAP(食品券)暂无重大变化:目前未见SNAP(食品补助)政策大变,但管理层仍密切关注。他们指出只有全面削减SNAP时才会产生重大影响,而工作要求的变化影响较小。SNAP目前占DG销售的中单位数百分比。

Dick’s Sporting Goods

逆势中具备独特市场定位:DKS强调在宏观环境艰难时期,其产品组合支持民众以积极方式应对压力,如户外运动、青少年体育装备等被视为“必需品”。Game Changer项目在青少年体育中已成关键组成。

高库存可能意外带来利好:四季度末库存增长18%,主因战略性投资与南方门店扩张而非提前备货。库存中包含核心与季节性产品,有助于维持营收动能。

Foot Locker

关税暴露有限:自有品牌占销售低单位数百分比,其中约一半来自中国,另一半来自东南亚其他国家。合作品牌的中国敞口近年来也有所下降。公司与合作伙伴以“互利共赢”为原则应对关税影响。

库存管理灵活:四季度末库存增长1%,管理层称当前库存水平良好,计划保留一定弹性以应对流量驱动型促销,而非清库存操作。

Ollie’s Bargain Outlet

供应链机遇与灵活性:管理层表示,尽管持续关税可能短期压制供应链采购机会,OLLI仍在积极进货,特别是从破产门店或库存积压来源获得商品。目前尚未出现订单大规模取消,但预计当新一批中国产品到港后,其他公司或将开始取消订单,从而利好OLLI。当前OLLI也在增加本土产品采购,并避免采购来自中国的某些季节性商品。

“寻宝式”销售模式适应性强:由于OLLI并非固定货架模型,消费者不期望每次都有相同产品金港赢配资,因此采购更具灵活性。

Restoration Hardware

库存去化提升自由现金流:RH当前有2-3亿美元的库存超额,主要用于新系列前期备货,计划在今年逐步去化,但未明确具体时间表。公司仅对新系列及客户定制订单补货。

产品“新鲜度”是吸引点:抵押贷款利率高于7%时,客户购买欲望下降。RH表示通过“新产品”赢得市场份额,尤其在2019-2022年期间无新品推出后,目前通过品类、规模和定价的综合优势获益。

应对困难环境的潜在手段:包括资产售后回租、削减营销支出(目前超1亿美元)、裁员、项目缩减等。可参考其2020年4月6日的公告。

Target

价格可能上调,弹性难预测:Target私有品牌占销售30%,其中30%来自中国。直接进口集中在家居与服饰,间接则在电子与玩具。管理层认为未来整体零售商都可能需要提价,但具体单位销量及消费者弹性难预测。

库存策略灵活:TGT并未提前大规模备货,仓储有限,但维持灵活应变的心态。截至去年底,库存同比增长约7%,管理层表示这是基于战略性判断而非库存积压。

Ulta Beauty

2025年暂停与Target的扩店合作:ULTA将在现有610家Ulta Beauty at Target店中优化经验,不再新增门店,以提升运营质量。

关税敞口有限但供应链复杂:FY24中仅约1%的商品为直接进口,主要集中于自有品牌与赠品。自有品牌在中国、加拿大、欧洲均有产地。由于与600个品牌合作,间接敞口评估较复杂。

新任CMO上任:4月17日,ULTA宣布任命Lauren Brindley为首席商品官,接替即将退休的Monica Arnaudo。Brindley曾任Revolution Beauty CEO,拥有20余年美妆零售及品牌经验,覆盖从平价到奢侈品牌的全渠道背景。

Walmart

非必需品类表现不佳:WMT并未因关税不确定性提前采购,强调更多聚焦“性价比”。季节性活动表现仍强,返校季将偏向主攻日用品。

自动化带来效率提升:目前60%的履约量通过自动化完成,约55%的门店接收自动化货物。自动化系统将在2029年前全面上线。

Sam’s Club加速全渠道布局:Sam’s Club与Walmart电商供应链融合,将通过Walmart系统履约以节约成本。预制餐食成为Sam’s Club增长最快的领域之一。

Petco

关税与价格策略:自有品牌占COGS的5%,其中中国占最大份额,此外还有墨西哥和加拿大。公司正在探索十多种缓解策略以应对价格上涨。

市场定位聚焦:管理层未就竞争对手提供最新评论,重心放在品牌差异化与基础零售能力重建。

关键结论:投资者与消费者应优先选择供应链布局在中国以外的零售商金港赢配资,而对高度依赖中国进口的公司持保留态度。

泰禾优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯